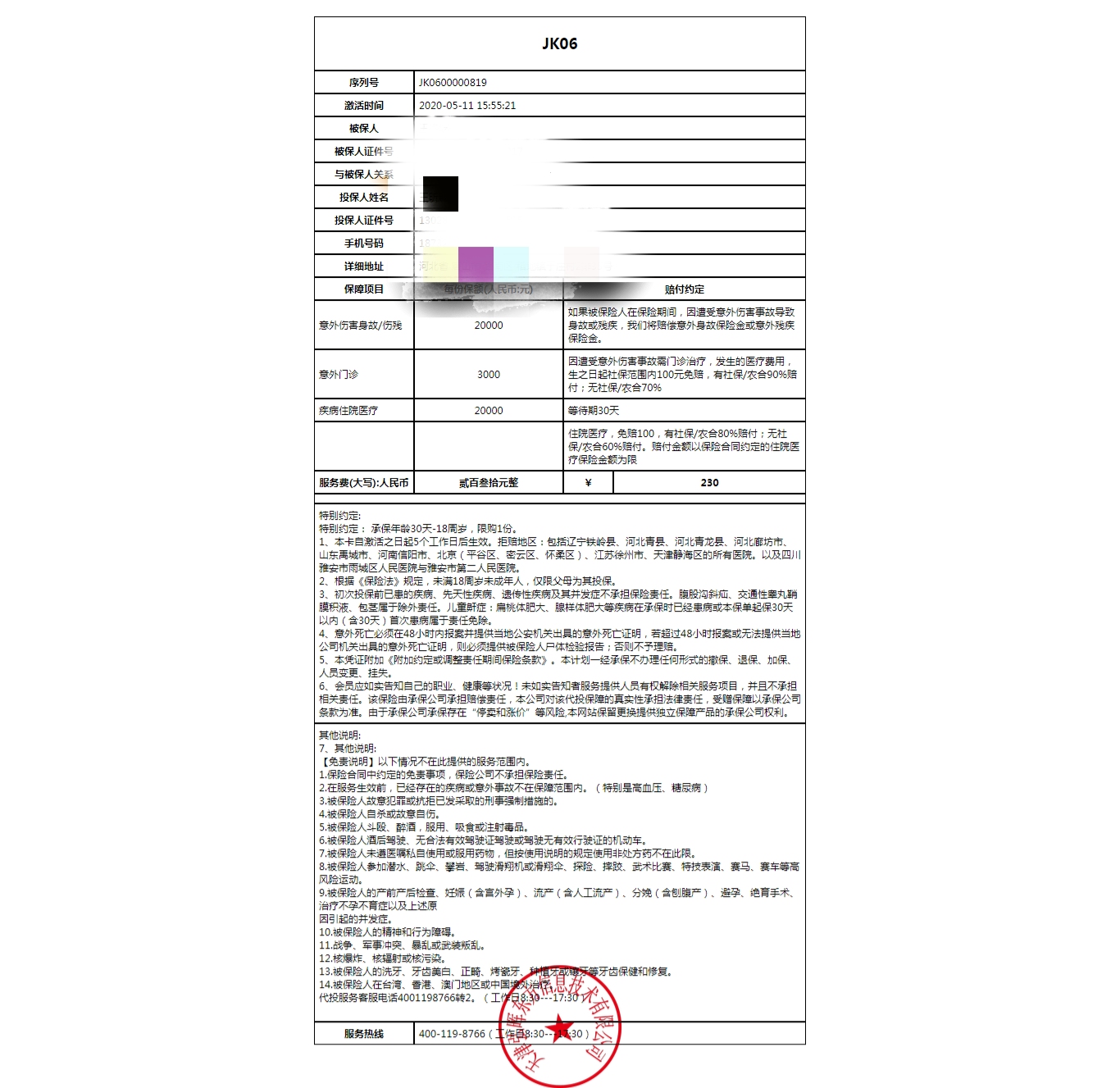

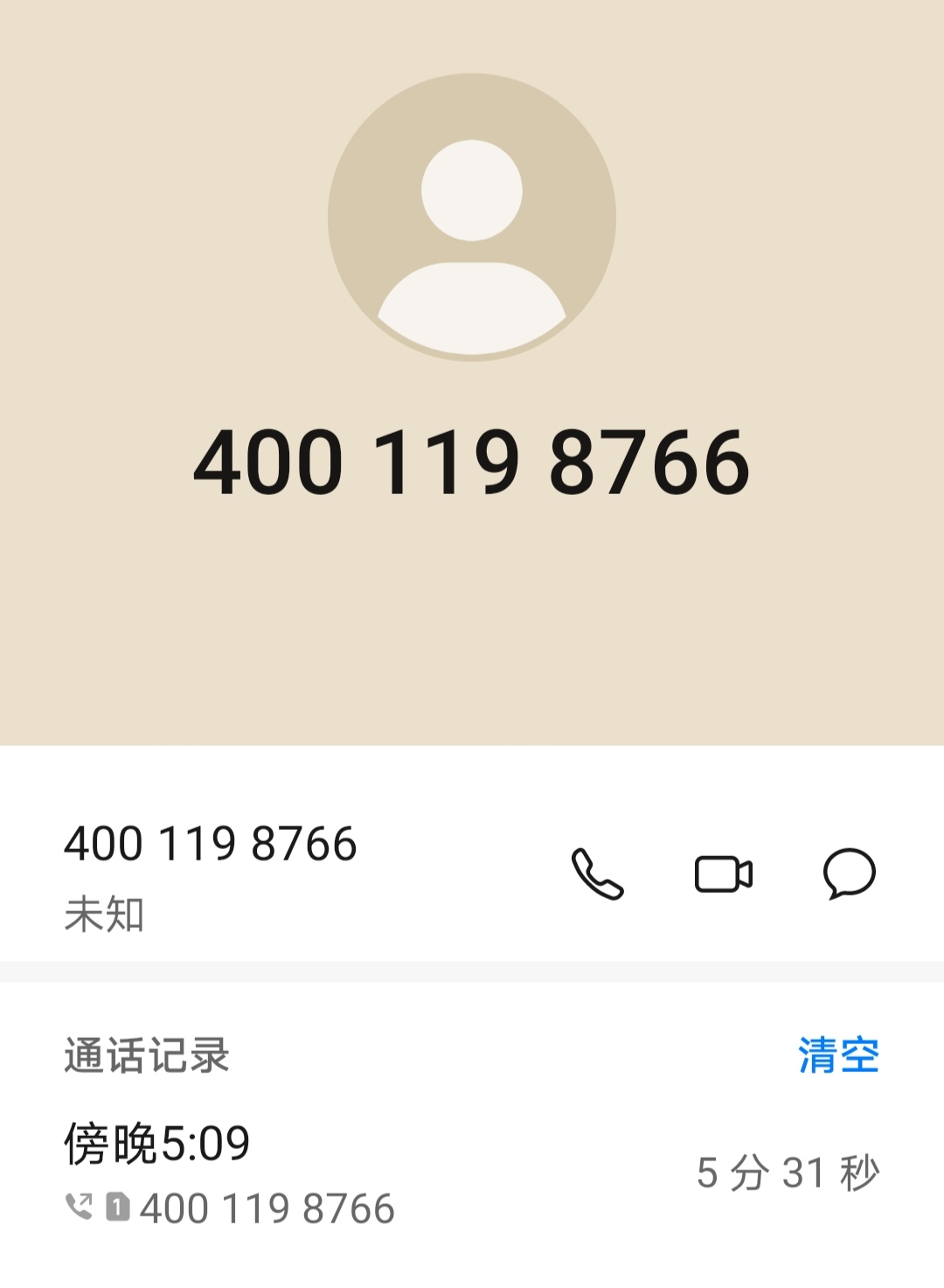

保险意识比较强的王先生之前通过保险代理公司的朋友给孩子购买的人身保险,包括重大疾病、住院医疗等。日前孩子住院后,王先生拨打保单上的客服电话400-119-8766进行报案,结果惊出了一身冷汗。

唯恐上当受骗的王先生第一时间通过手机对于天津弘晖东方信息技术有限公司进行了工商信息查询,发现这家公司经营范围中并没有保险相关的内容,且该企业自身风险高达24条之多,作为被告与保险相关的裁判文书11件,开庭公告7份,法院公告3份。一家没有保险销售资格的公司居然明目张胆的销售保险?

让人欣慰的是,当95500的客服人员了解情况后,主动安慰王先生,并建议王先生尝试和其财产险那边落实一下,看看是否王先生购买的住院医疗保险属于财产险业务。为了减少王先生的麻烦,该客服通过其内部线路帮王先生接通了太平洋人寿的财产险客服电话。

万幸的是,王先生购买的这份保险终于有了着落。因为通过查询,在太平洋人寿财产险这边显示该业务存在。但接下来的报案环节又出现了让人意想不到无法理解的事情。该系统居然显示王先生这份保单业务产生在太平洋人寿安徽亳州中心支公司!

虽然太平洋人寿的客服人员解释这不影响王先生的报案和理赔,但放下电话的王先生好像经历了过山车一样惊心动魄,疑云重重。

市民王先生购买保险,报案理赔的经历不会是个案。我们在和王先生一起耐心等待理赔结果的同时,不禁要问:

一、唐山市民购买保险,为什么舍近求远出具天津弘晖东方信息技术有限公司提供的“保单”?

二、作为没有保险销售资格的天津弘晖东方信息技术有限公司是如何让绕过监管进行保险销售的?

三、是太平洋人寿暗中授权一家没有保险销售资格的公司代销其产品,还是天津弘晖东方信息技术有限公司明目张胆的违规经营?

四、一张河北唐山市民在当地购买的保险单,为什么显示是签署地在太平洋人寿安徽亳州中心支公司?

一张保单如此“满天飞”,绝不仅仅是个别公司的个别行为,其背后隐藏着怎样的“产业链利益”、监管如何才能真正斩断这条暗藏的“产业链”以确保保险消费者权益,我们将持续关注。

编辑:王 强

编审:陈志明